Au programme de cet article

- Qu'est-ce qu'un aliment ultra-transformé ? La classification NOVA

- Les risques sanitaires des aliments ultra-transformés

- Le débat français : vers une taxe sur les ultra-transformés

- Exemples internationaux : les leçons du Royaume-Uni et du Mexique

- Arguments pour et contre la taxe

- Conseils pratiques pour réduire sa consommation

- Pour aller plus loin

Guide équilibre alimentaire + équivalences gourmandes

Méthode des proportions, équivalences savoureuses et 3 recettes équilibrées pour le quotidien.

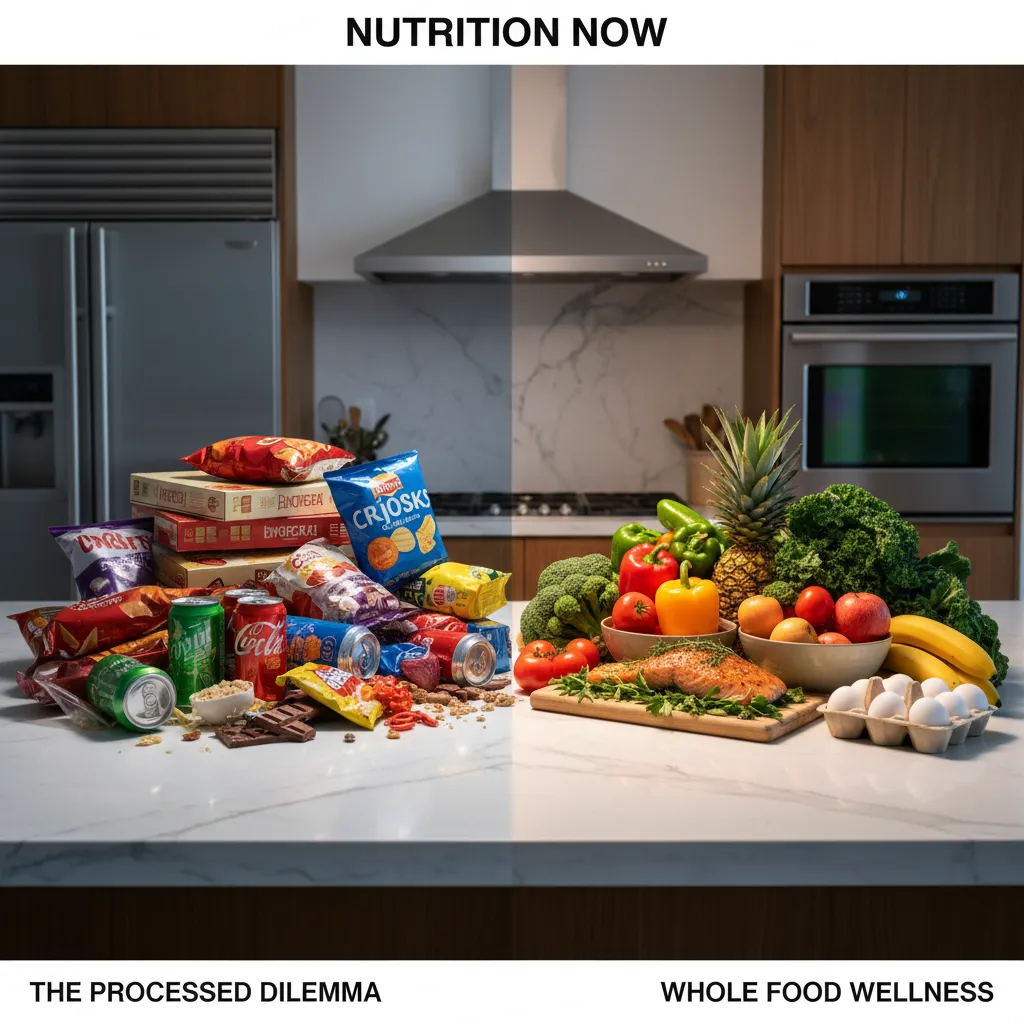

En France, les aliments ultra-transformés représentent près de 30 à 35 % des apports caloriques quotidiens selon les données de l'étude INCA 3 (ANSES). Ce chiffre, en progression constante depuis vingt ans, inquiète les autorités sanitaires : obésité, diabète de type 2, maladies cardiovasculaires et certains cancers sont désormais étroitement liés à la consommation de ces produits industriels. Face à ce constat, l'idée d'une taxe sur les aliments ultra-transformés s'impose dans le débat public français. Mais de quoi parle-t-on exactement, et une telle mesure serait-elle efficace ?

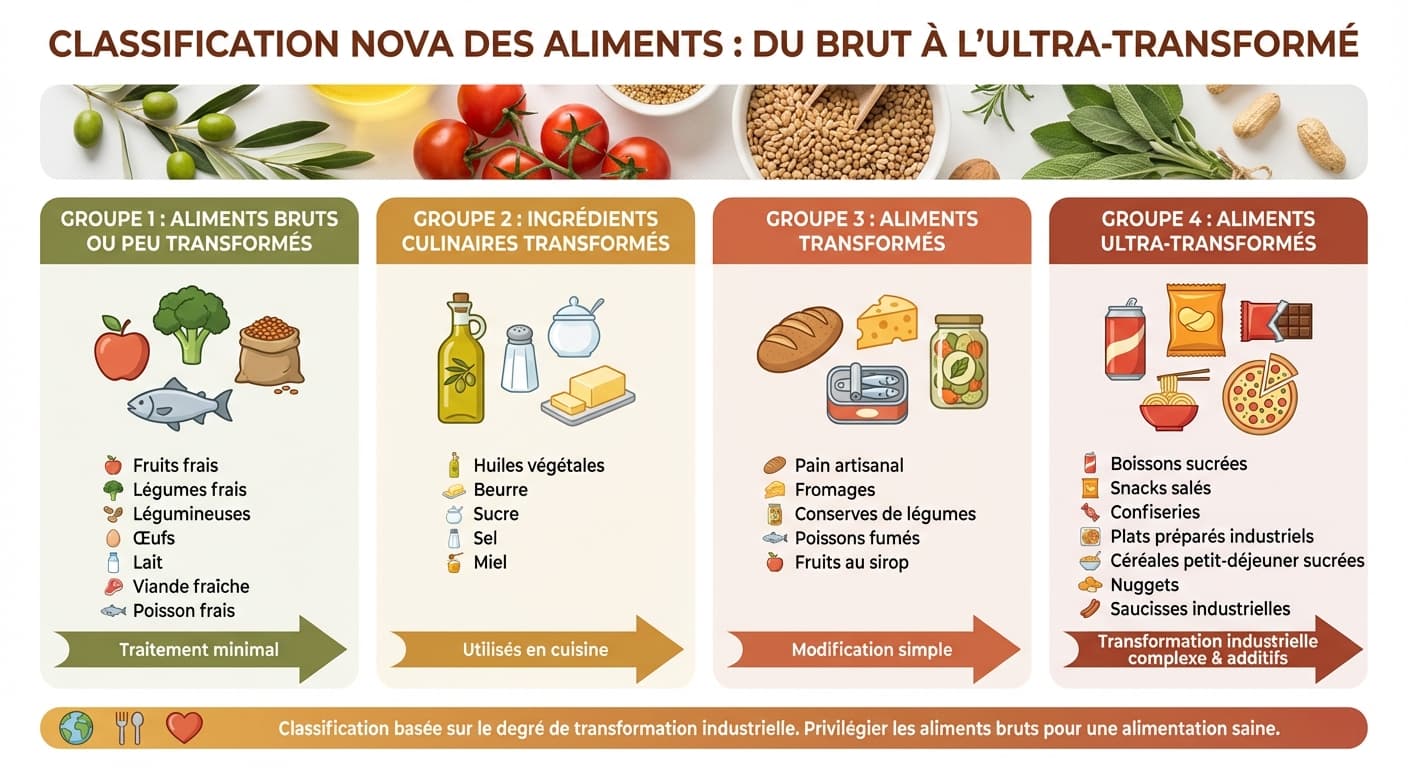

Qu'est-ce qu'un aliment ultra-transformé ? La classification NOVA

La classification NOVA, élaborée par l'équipe du Pr Carlos Monteiro (Université de São Paulo), est aujourd'hui la référence mondiale pour catégoriser les aliments selon leur degré de transformation industrielle. Elle distingue quatre groupes :

La classification NOVA des aliments ultra-transformés

| Groupe NOVA | Description | Exemples |

|---|---|---|

| Groupe 1 -- Aliments bruts ou peu transformés | Aliments naturels, séchés, congelés ou pasteurisés sans ajout de substances | Fruits, légumes, oeufs, viande fraîche, lait, riz, légumineuses |

| Groupe 2 -- Ingrédients culinaires transformés | Substances extraites d'aliments du groupe 1, utilisées en cuisine | Huile d'olive, beurre, sucre, sel, farine |

| Groupe 3 -- Aliments transformés | Produits du groupe 1 modifiés par ajout de groupe 2 (conservation, goût) | Pain artisanal, fromages affinés, conserves de légumes, poisson fumé |

| Groupe 4 -- Aliments ultra-transformés | Formulations industrielles contenant des additifs cosmétiques (colorants, émulsifiants, exhausteurs) | Sodas, nuggets, plats préparés, céréales sucrées, biscuits industriels, charcuteries reconstituées |

Le critère déterminant du groupe 4 n'est pas simplement le nombre d'ingrédients, mais la présence de substances que l'on ne trouve pas dans une cuisine domestique : sirop de glucose-fructose, protéines hydrolysées, maltodextrine, émulsifiants comme la carboxyméthylcellulose ou les polysorbates. Ces additifs confèrent aux produits une texture, une couleur et un goût conçus pour maximiser la consommation.

En France, l'ANSES et Santé publique France utilisent désormais la classification NOVA dans leurs recommandations nutritionnelles. Le Programme National Nutrition Santé (PNNS) conseille explicitement de limiter la consommation d'aliments ultra-transformés.

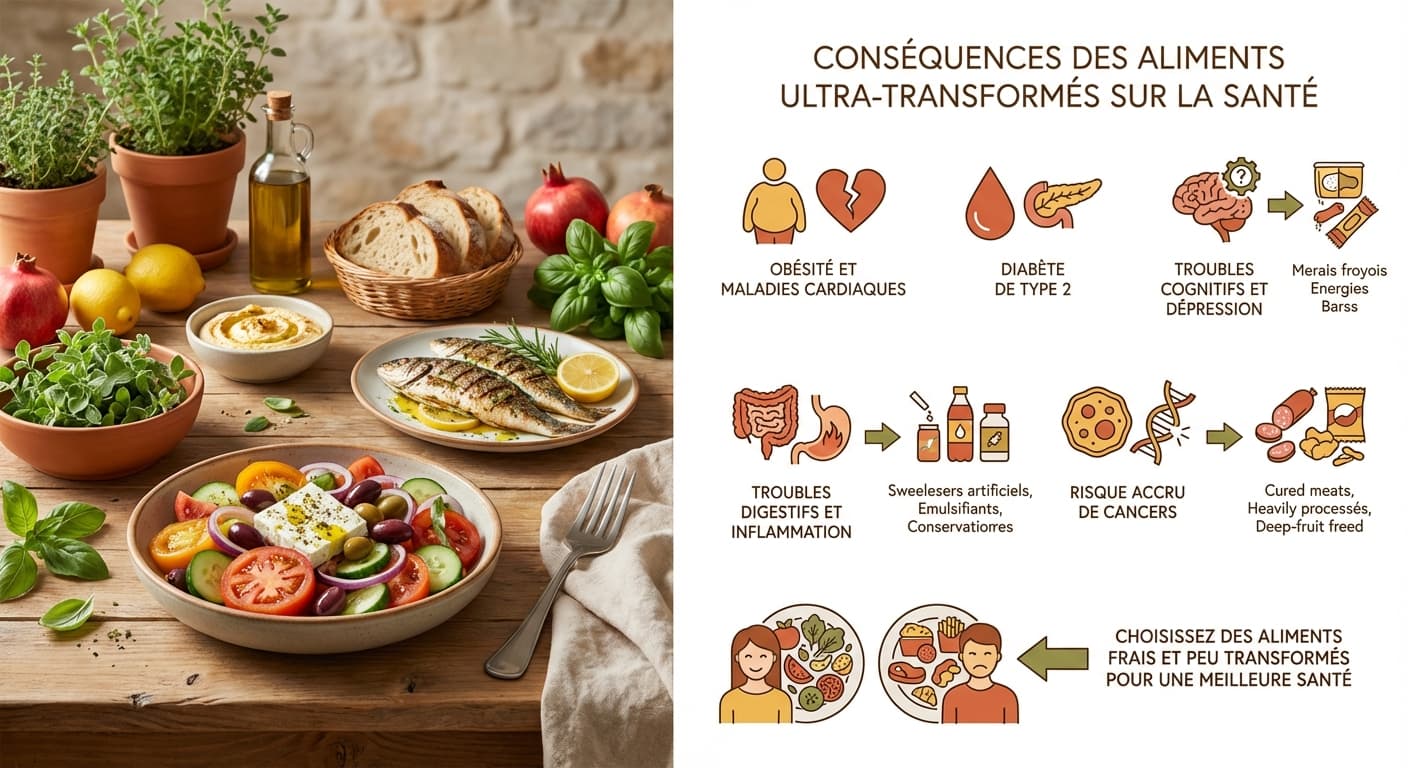

Les risques sanitaires des aliments ultra-transformés

Les données scientifiques accumulées depuis dix ans sont convergentes et préoccupantes. Voici les principaux risques documentés par la recherche :

Obésité et prise de poids

Une étude clinique randomisée du NIH (National Institutes of Health, 2019) a montré que des participants nourris avec des aliments ultra-transformés consommaient spontanément 500 kcal de plus par jour que ceux nourris avec des aliments peu transformés, à composition nutritionnelle équivalente. En France, la prévalence de l'obésité atteint 17 % chez les adultes, un chiffre qui a doublé en vingt ans.

Risque cardiovasculaire

La cohorte NutriNet-Santé (Inserm/INRAE), qui suit plus de 100 000 volontaires français, a établi qu'une augmentation de 10 % de la part d'ultra-transformés dans l'alimentation est associée à une hausse de 11 à 13 % du risque de maladies cardiovasculaires. Les mécanismes impliquent l'excès de sodium, les acides gras trans, les émulsifiants qui altèrent la barrière intestinale et favorisent l'inflammation systémique.

Cancer

L'étude pionnière publiée dans le British Medical Journal en 2018, issue de la cohorte NutriNet-Santé, a révélé qu'une hausse de 10 % de la consommation d'aliments ultra-transformés est associée à un surrisque de 12 % de cancer (tous types confondus), avec une association particulièrement marquée pour le cancer du sein.

Diabète de type 2 et troubles métaboliques

L'excès de sucres rapides, de graisses saturées et d'additifs perturbe la régulation glycémique et la sensibilité à l'insuline. Une méta-analyse publiée dans Diabetes Care (2023) confirme une association dose-réponse entre consommation d'ultra-transformés et risque de diabète de type 2.

Santé mentale et microbiote

Des travaux récents (Inserm, 2024) suggèrent un lien entre forte consommation d'ultra-transformés et risque accru de dépression (+21 %) et d'anxiété. L'hypothèse privilégiée passe par l'axe intestin-cerveau : les émulsifiants et édulcorants artificiels perturbent la composition du microbiote, favorisant un état inflammatoire chronique de bas grade.

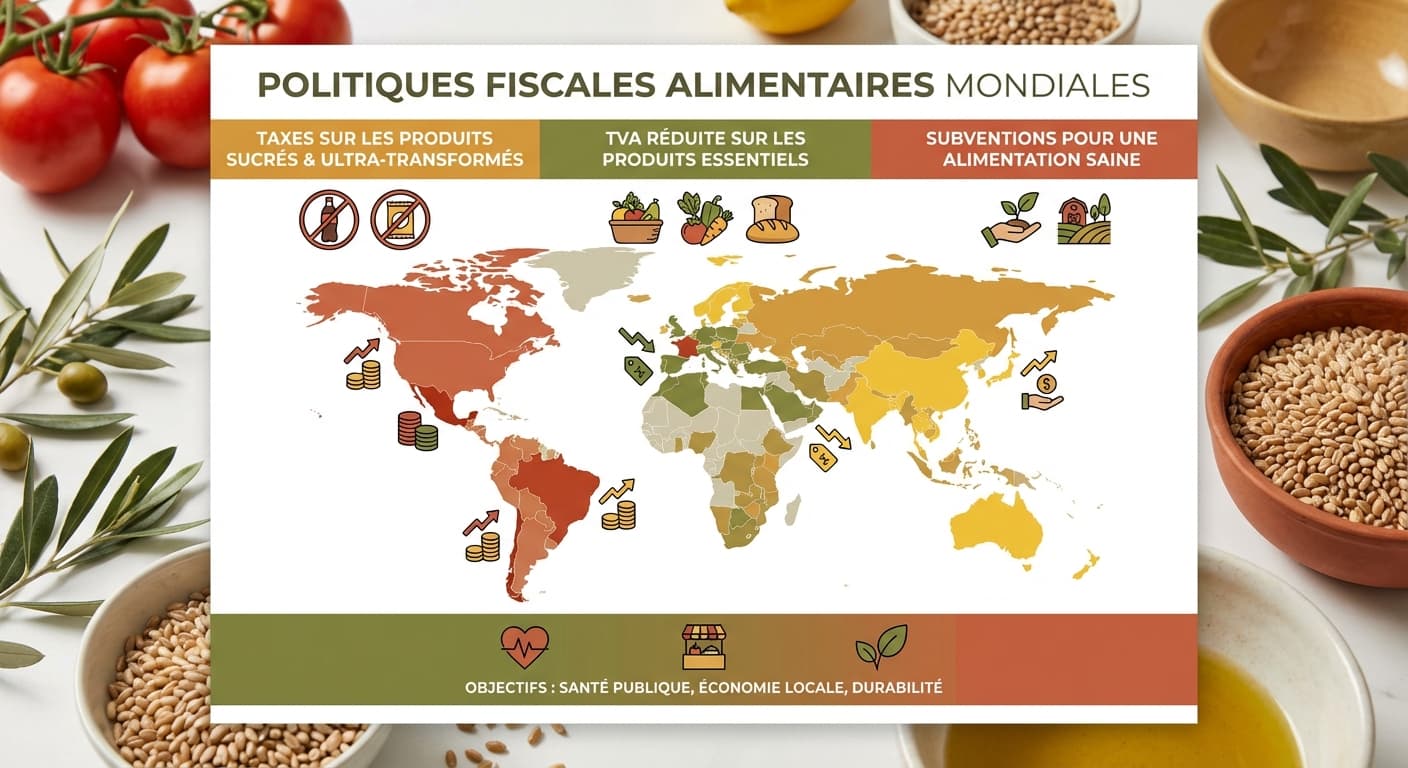

Le débat français : vers une taxe sur les ultra-transformés

La France dispose déjà d'une taxe sur les boissons sucrées (la "taxe soda"), entrée en vigueur en 2012 puis renforcée en 2018 avec un barème progressif selon la teneur en sucre. Les résultats sont encourageants : la teneur moyenne en sucre des boissons taxées a diminué de 14 % entre 2015 et 2022. Mais cette mesure ne couvre qu'une fraction des aliments ultra-transformés.

Depuis 2023, plusieurs propositions de loi et rapports parlementaires envisagent d'élargir le périmètre fiscal. Les pistes évoquées incluent :

- Une taxe basée sur le Nutri-Score : les produits classés D ou E seraient surtaxés, ce qui ciblerait indirectement une grande partie des ultra-transformés.

- Une taxe spécifique sur les additifs cosmétiques : elle viserait directement les produits NOVA 4, indépendamment de leur profil nutritionnel.

- Une modulation de la TVA : TVA réduite à 5,5 % sur les fruits, légumes et produits bruts ; TVA majorée à 20 % ou plus sur les produits ultra-transformés.

Le Haut Conseil de la santé publique (HCSP) a recommandé en 2024 de "prendre en compte le degré de transformation des aliments dans les politiques fiscales alimentaires". L'ANSES, de son côté, souligne la nécessité de mieux réguler les additifs présents dans les produits ultra-transformés.

Exemples internationaux : les leçons du Royaume-Uni et du Mexique

Royaume-Uni : la Soft Drinks Industry Levy (2018)

Le Royaume-Uni a adopté en 2018 une taxe à deux paliers sur les boissons sucrées : 18 pence par litre pour les boissons contenant 5 à 8 g de sucre/100 ml, et 24 pence pour celles dépassant 8 g. L'annonce de la taxe deux ans avant son application a provoqué un effet de reformulation spectaculaire : 46 % de réduction de la teneur en sucre des boissons concernées. Le nombre de produits dépassant le seuil de 8 g/100 ml a chuté de 49 %.

Mexique : la taxe sur les boissons sucrées (2014)

Le Mexique, confronté à l'un des taux d'obésité les plus élevés au monde, a instauré une taxe de 1 peso par litre sur les boissons sucrées. Dès la première année, la consommation a baissé de 7,6 % en moyenne, avec une réduction plus marquée chez les ménages les plus défavorisés (-11,7 %). Après deux ans, la baisse atteignait 9,7 %. Toutefois, les effets sur l'obésité à long terme restent débattus, la taxe ne portant que sur les boissons.

Autres initiatives

La Colombie a adopté en 2023 une taxe progressive sur les aliments ultra-transformés (boissons sucrées et snacks industriels). Le Chili combine depuis 2016 taxes, étiquetage d'alerte ("Alto en...") et interdiction de publicité ciblant les enfants, avec des résultats prometteurs sur la reformulation des produits.

Arguments pour et contre la taxe

Les arguments en faveur

- Santé publique : les coûts liés aux maladies chroniques d'origine alimentaire (obésité, diabète, cancers) représentent plusieurs milliards d'euros par an pour l'Assurance maladie. Une taxe incitative permettrait de réduire ces dépenses à moyen terme.

- Signal prix : l'expérience internationale montre que la fiscalité influence les comportements alimentaires, en particulier chez les populations les plus jeunes et les ménages à revenus modestes.

- Reformulation : l'annonce d'une taxe pousse l'industrie à améliorer la composition de ses produits avant même son application, comme l'a démontré l'exemple britannique.

- Financement de la prévention : les recettes fiscales peuvent être affectées à des programmes d'éducation nutritionnelle, de subvention des fruits et légumes frais, ou de recherche en nutrition.

Les arguments contre

- Régressivité : une taxe sur les aliments ultra-transformés pèse proportionnellement plus sur les ménages les plus modestes, pour qui ces produits représentent une part importante du budget alimentaire. Les critiques soulignent le risque d'aggraver les inégalités sociales de santé.

- Difficulté de définition : où fixer la frontière entre un produit "transformé" (NOVA 3) et "ultra-transformé" (NOVA 4) ? La classification NOVA fait l'objet de débats scientifiques sur ses critères, ce qui complique la mise en oeuvre juridique.

- Effet d'aubaine : les consommateurs pourraient se reporter sur d'autres produits non taxés mais tout aussi peu sains (produits artisanaux très sucrés ou gras, par exemple).

- Impact économique : l'industrie agroalimentaire, deuxième secteur industriel français, craint des pertes d'emplois et de compétitivité face à la concurrence européenne.

La solution optimale, préconisée par de nombreux experts, combine taxe, étiquetage clair (Nutri-Score), éducation nutritionnelle et reformulation concertée avec l'industrie. Une mesure fiscale isolée ne suffit pas à transformer les comportements alimentaires en profondeur.

Conseils pratiques pour réduire sa consommation

Sans attendre une éventuelle taxe, chacun peut agir pour limiter la place des ultra-transformés dans son alimentation. Voici des stratégies concrètes et applicables au quotidien :

1. Cuisiner davantage à la maison

La cuisine maison est le premier levier pour échapper aux ultra-transformés. En préparant vos repas, vous contrôlez intégralement les ingrédients et supprimez les additifs industriels. Pas besoin d'être un chef : des recettes simples et rapides suffisent. Pour remplacer les condiments fermentés industriels par des préparations brutes, vous pouvez tester un kimchi maison facile. Découvrez notre guide pour cuisiner maison au quotidien et en faire une habitude durable.

2. Lire les étiquettes avec méthode

Appliquez la "règle des 5 ingrédients" : si la liste dépasse 5 composants ou contient des noms que vous ne reconnaissez pas (maltodextrine, diacétyle de tartrate, E471), le produit est probablement ultra-transformé. Des applications comme Open Food Facts ou Yuka facilitent ce repérage en magasin.

3. Privilégier les aliments bruts et de saison

Fruits, légumes, légumineuses, céréales complètes, oeufs, poisson frais, viande non transformée : ces aliments du groupe NOVA 1 constituent la base d'une alimentation protectrice. Les marchés et circuits courts offrent des produits frais à prix compétitifs.

4. Remplacer les sucres industriels

Les sodas, jus industriels et confiseries sont parmi les ultra-transformés les plus consommés. Pour les remplacer sans frustration, consultez notre guide des alternatives au sucre, qui détaille les options naturelles et leur impact glycémique.

5. Planifier ses repas

La planification hebdomadaire des menus réduit les achats impulsifs de plats préparés et de snacks industriels. Elle permet aussi de varier les apports nutritionnels et de mieux maîtriser son budget alimentaire.

6. Adopter le batch cooking

Consacrer 2 à 3 heures le week-end à préparer des bases (légumes rôtis, céréales cuites, sauces maison, protéines grillées) permet de composer des repas sains en quelques minutes durant la semaine, sans recourir aux plats industriels.

Pour aller plus loin

La question de la taxation des aliments ultra-transformés dépasse le simple débat fiscal. Elle interroge notre modèle alimentaire dans son ensemble : production, distribution, accessibilité et éducation. Si la fiscalité peut agir comme un levier puissant, elle doit s'inscrire dans une stratégie globale associant étiquetage, reformulation industrielle et accompagnement des consommateurs.

Pour approfondir le sujet de l'alimentation saine et trouver des solutions concrètes au quotidien, explorez ces ressources sur MonCoachGourmand :

- Cuisiner maison : bienfaits santé et alimentation durable -- réduit naturellement la part d'ultra-transformés dans votre alimentation.

- Alternatives au sucre : guide des choix gourmands et sains -- pour remplacer les sucres industriels sans sacrifier le plaisir.

- Alimentation et maladies chroniques : liens essentiels -- comprendre comment vos choix alimentaires influencent votre santé à long terme.

- Guide complet pour manger sainement au quotidien -- une feuille de route pratique pour transformer vos habitudes.

Prendre conscience du degré de transformation de ce que l'on mange est déjà un premier pas décisif. Taxe ou non, le pouvoir est dans votre assiette.

Questions fréquentes

Qu'est-ce qu'un aliment ultra-transformé selon la classification NOVA ?

Un aliment ultra-transformé (groupe NOVA 4) est un produit industriel fabriqué à partir de substances extraites ou dérivées d'aliments, avec ajout d'additifs cosmétiques (colorants, émulsifiants, exhausteurs de goût). Exemples : sodas, nuggets, plats cuisinés industriels, céréales du petit-déjeuner sucrées. Ces produits sont conçus pour être hyper-palatables et contiennent rarement des aliments bruts intacts.

Quels sont les risques pour la santé liés à la consommation d'aliments ultra-transformés ?

Les études épidémiologiques (cohorte NutriNet-Santé, Inserm) montrent qu'une augmentation de 10 % de la part d'ultra-transformés dans l'alimentation est associée à une hausse de 12 % du risque de cancer, de 11 % du risque cardiovasculaire et de 21 % du risque de dépression. Ces aliments favorisent également l'obésité, le diabète de type 2 et les troubles du microbiote intestinal.

Pourquoi la France envisage-t-elle une taxe sur les aliments ultra-transformés ?

Face à l'augmentation des maladies chroniques liées à l'alimentation (obésité, diabète, cancers), plusieurs députés et experts de santé publique proposent une taxe pour décourager la consommation d'aliments ultra-transformés, financer la prévention nutritionnelle et inciter l'industrie à reformuler ses produits. Le modèle s'inspire des taxes sur le sucre appliquées au Royaume-Uni et au Mexique.

La taxe sur le sucre a-t-elle fonctionné dans d'autres pays ?

Oui. Au Royaume-Uni, la Soft Drinks Industry Levy (2018) a entraîné une réduction de 46 % de la teneur en sucre des boissons taxées avant même son entrée en vigueur. Au Mexique, la taxe de 1 peso par litre sur les boissons sucrées a réduit la consommation de 7,6 % dès la première année, avec un effet plus marqué chez les ménages les plus modestes.

Comment réduire sa consommation d'aliments ultra-transformés au quotidien ?

Privilégiez les aliments bruts ou peu transformés : fruits, légumes, légumineuses, céréales complètes, viande et poisson non transformés. Cuisinez davantage à la maison, lisez les étiquettes en évitant les produits avec plus de 5 ingrédients ou contenant des additifs (E-quelque chose), et planifiez vos repas à l'avance. Des applications comme Yuka ou Open Food Facts aident à identifier les produits NOVA 4.